W weekend mamy nieco więcej czasu, by usiąść i w spokoju zaprowadzić porządki w domowym budżecie. Dlatego dziś przedstawię darmowe programy do prowadzenia budżetu domowego w języku polskim. Tym razem w wersji desktopowej, czyli programy wymagające instalacji na dysku twardym naszego komputera. We wcześniejszych częściach cyklu koncentrowałam się na aplikacjach internetowych oraz oprogramowaniu na urządzenia mobilne. Jeśli szukasz tego typu rozwiązań, zapraszam do zapoznania się z tymi wpisami. Dzisiejsza część to ostatnia z serii “Budżet domowy, programy do zarządzania finansami osobistymi” 🙂

Budżet domowy, programy – co pominęłam?

Nie uwzględniłam w tym zestawieniu programów, które nie posiadały wersji polskiej ani też takich, które nie są już rozwijane. Odpadły więc Microsoft Money Plus, iFreeBudget, jGnash, Interesik oraz Quicken, choć ten drugi jest aktualnie wyznacznikiem jakości dla tego typu oprogramowania na świecie. Kolejne kryterium doboru to licencja.

Brałam pod uwagę wyłącznie programy, za które nie trzeba płacić, bo są udostępniane na licencji freeware. Stąd też brak Skarbnika, Domowego Budżetu czy MoneyFox.

Pominęłam również niektóre okrojone wersje komercyjnych programów. Chodzi o Personal Finance Free, Simple Home Budget Lite.

Wyjątkowo w zestawieniu z tej kategorii przedstawiłam tylko AceMoney Lite. Był to bowiem w ogóle pierwszy program do budżetu domowego, z którym miałam styczność 🙂

GnuCash

Jak sama nazwa wskazuje, program jest dystrybuowany na licencji GNU. Bez zagłębiania się w szczegóły, znaczy to, że możemy go używać za darmo. GnuCash wywodzi się ze środowiska linuksowego, działa jednak również w systemie operacyjnym Windows (XP i późniejsze wydania) oraz Mac OS X.

Pobrać go możemy z oficjalnej strony internetowej GnuCash, na której znajdziemy też pokaźną bazę wiedzy, FAQ i instrukcje. Bez problemu pobierzemy go również z polskiego internetu (np. ze strony Dobre Programy).

W trakcie instalacji pogram prosi nas o wybranie języka aplikacji. Próżno jednak szukać polskiego. Przy pierwszym starcie stwierdzimy z lekkim zdziwieniem, że jednak program porozumiewa się z nami w języku polskim.

Hmm, konsternacja tym większa, że w miarę użytkowania i przedzierania się przez wszelkie możliwe opcje, program część z nich nadal wyświetla w języku angielskim. Mamy więc na ekranie miks komunikatów polsko-angielskich. Jest to chyba największy minus GnuCash, który może na początku drażnić. Później już się człowiek do tego stanu rzeczy przyzwyczaja.

Budżet domowy, program GnuCash – sposób prezentacji danych finansowych

Pewną trudnością dla osób, które nigdy wcześniej nie prowadziły budżetu domowego lub też prowadziły go w arkuszu kalkulacyjnym, będzie nietypowe prezentowanie danych. GnuCash używa bowiem kont zamiast kategorii do śledzenia przychodów i wydatków, które nie są jednak powiązane z rachunkami bankowymi, tylko są odzwierciedleniem sald z ksiąg do księgowania.

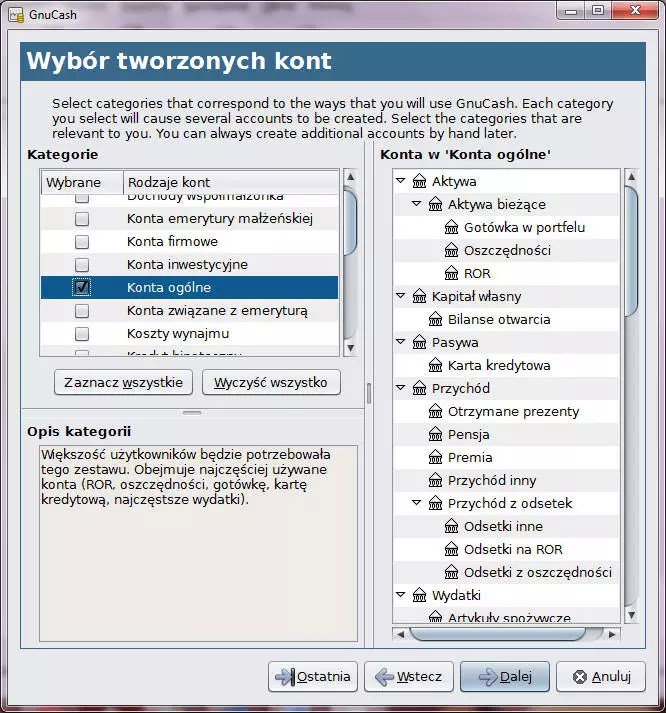

Mamy więc tu do czynienia z podejściem księgowym. Raj dla profesjonalistów zajmujących się rozliczeniami oraz dla studentów rachunkowości. Tak, użytkowanie programu zdecydowanie spełnia rolę edukacyjną! Dla amatora już niekoniecznie. Konta w GnuCash prezentowane są hierarchicznie, na zasadzie rozwijanego drzewa z subkontami, co widać na poniższym obrazku.

GnuCash – jakie funkcje oferuje ten program do budżetu domowego?

W głównym widoku z kontami możemy dodać transakcje poprzez zaznaczenie interesującego nas konta i wybranie polecenia Otwórz, czy to z menu rozwiniętego prawoklikiem, czy też klikając w ikonkę z menu narzędziowego. Przejdziemy wtedy do widoku arkusza, w którym wpisujemy wszystkie transakcje.

Możemy je dowolnie filtrować, a także podzielić pojedynczą transakcję na mniejsze części składowe. Opcja ta jest przydatna, gdy chcemy wprowadzić transakcje z wieloma podziałami, takie jak wypłata z wieloma potrąceniami. Jeśli dana transakcja jest powtarzalna, możemy ustawić jej częstotliwość. A jeśli następuje po sobie kilka identycznych transakcji – zduplikować ją.

Ponadto funkcja automatycznego wypełniania ułatwia wprowadzanie pospolitych transakcji. Po podaniu pierwszej litery opisu transakcji, GnuCash automatycznie zasugeruje uzupełnienie reszty transakcji o ostatnio wprowadzone dane.

Podobna funkcja istnieje w przypadku zarządzania naszymi kontami. Po wpisaniu pierwszych liter nazwy istniejącego konta w kolumnie rejestru transferów, GnuCash uzupełni nazwę z listy kont.

Czasami zechcemy widzieć w jednym arkuszu stan wszystkich subkont danego konta. Np. wszystkich kont wchodzących w skład Aktywa bieżące, czyli ROR, Oszczędności, Gotówka w portfelu. W takiej sytuacji musimy z menu głównego zaznaczyć konto nadrzędne, przejść do menu Edycja i zaznaczyć Otwórz konta podrzędne. A tak naprawdę Open SubAccounts, bo niestety opcja ta nie została przetłumaczona.

Przyznam, że mnogość opcji w GnuCash jest imponująca. Do każdego konta możemy dodać opis, zmienić kolor i styl wyświetlania, ustawić walutę.

Domyślną walutę podajemy przy pierwszej konfiguracji. Jeśli jednak posiadamy jakieś konto walutowe, nie będziemy mieć żadnego problemu ze zmianą jego waluty np. na euro.

Na podstawie danych z naszych kont możemy generować raporty i wykresy.

Osoby prowadzące własną działalność gospodarczą uraduje menu Biznes, dzięki któremu możemy zarządzać finansową sferą naszej firmy: ustawić terminy wymaganych płatności i przypominajkę o nich, zarządzać danymi klientów, dostawców i pracowników.

Niewątpliwą zaletą GnuCash jest możliwość importowania istniejących danych finansowych z m.in. programu Quicken, MS Money lub innych programów eksportujących pliki QIF lub QFX.

Finanse Domowe

Surowo – to była moja pierwsza myśl po uruchomieniu tego programu do budżetu domowego. Projekt graficzny tego organizera finansowego jest przyjemny dla oka. Ascetyczna kolorystyka nie męczy oczu.

Nie ma też zalewu tekstowych opcji. Niezbędne funkcje zostały umieszczone u góry paska narzędzi w postaci ikon. Sam wygląd zachęca do klikania.

Przy pierwszym uruchomieniu poproszeni zostaniemy o wybranie kategorii, według których chcemy prowadzić nasz budżet domowy. Później możemy oczywiście te kategorie zmodyfikować, dodać nowe, a te, których jednak nie używamy – usunąć.

Kategorie możemy wybrać spośród proponowanych na liście, możemy też manualnie dodać własne. Osobno ustawiamy kategorie wydatków i przychodów oraz oszczędności.

Ile dokładnie mamy kategorii do wyboru? Ogrom. Sama grupa dostępnych domyślnie kategorii przychodów powoduje zawrót głowy. Pensja, stypendium, “trzynastka”, wygrana na loterii, zapomoga, wynajem, zwrot z podatku, zysk z lokaty, alimenty, ubezpieczenie, emerytura, renta, korepetycje, nadgodziny, premia, prezent, spadek… Mogłabym tak wymieniać w nieskończoność.

Gdy przekopiemy się przez ustawienie wszystkich kategorii, program poprosi nas o ustawienie ich stanów wyjściowych, czyli np. ile na ten moment posiadamy pieniędzy w gotówce, na lokatach itp.

Każdy rejestrowany przychód i wydatek może zostać przez nas bardzo dokładnie opisany, np. przez podanie informacji o kwocie, sposobie płatności, dacie płatności oraz osobie, która go wygenerowała.

Do programu możemy dodać kilku użytkowników, tak więc cała rodzina jest w stanie z niego korzystać.

Program do budżetu domowego Finanse Domowe – dostępne funkcje

Główne okno programu opiera się na systemie zakładkowym. Wydatki, przychody, oszczędności i inne, dodatkowe narzędzia mają swoje własne zakładki. Obecnemu użytkownikowi komputera taki układ paska z narzędziami jest znany choćby z pakietu biurowego Office, jest to tzw. wstążka, nikt nie powinien więc mieć większych problemów z poruszaniem się po programie.

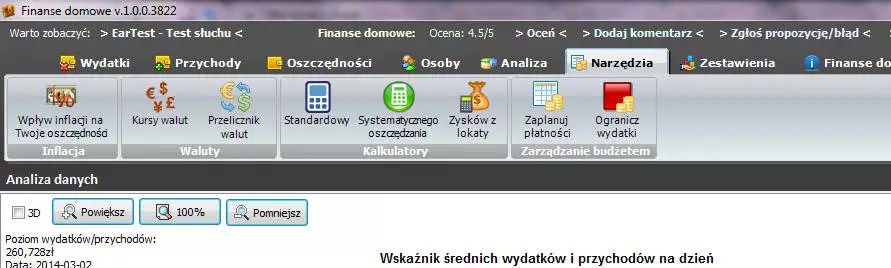

Bardzo przejrzyście został skonstruowany tu panel Analiza, gdzie mamy do wyboru kilka zdefiniowanych wykresów: Sumy, Średnie, Wydatki vs. Przychody, Wskaźnik poziomu oszczędzania, Rozkład wydatków i przychodów na dzień, Zlecenia stałe itp.

W panelu Narzędzia (widać go na zrzucie ekranu powyżej) autor programu udostępnił kilka kalkulatorów. Dzięki nim możemy lepiej kontrolować swoje wydatki i trzymać się obranych planów oszczędnościowych. Do każdego kalkulatora podpięta jest sekcja Warto zobaczyć z linkami do porównywarki finansowej Comperia (np. z zestawieniami najlepszych kont bankowych czy lokat).

Strzałem w dziesiątkę było dodanie opcji Wpływ inflacji na Twoje oszczędności, dzięki któremu łatwo można sprawdzić, ile obecnie przez nas posiadane pieniądze będą warte w przyszłości. Edytować można kwotę, liczbę lat, średnią roczną stopę inflacji. Na pewno funkcja ta uzmysłowi i przede wszystkim zobrazuje wykresem każdemu, dlaczego inflacja to cichy morderca naszych oszczędności 😉

Program jest niewielkich rozmiarów, zajmuje bowiem nieco ponad 4 MB. W dodatku jest w wersji portable, czyli nie wymaga instalacji, po pobraniu od razu uruchomimy aplikację.

Autor dołożył starań, by aplikacja była stabilna i bezpieczna. Nie można np. zapisać pliku z naszym budżetem w tym samym folderze, w którym zainstalowany jest program. Tuż po instalacji program prosi też o określenie ścieżki do folderu na kopię zapasową naszych danych.

Program do pobrania ze strony autora, OpiumSoft. Znajdziemy tam też obszerny przewodnik po wszystkich funkcjonalnościach programu. Finanse Domowe są bezpłatne, z wyłączeniem zastosowań komercyjnych. Polecam każdemu, dla kogo obsługa poprzednika, GnuCash, jest zbyt skomplikowana.

AceMoney Lite

Kolejny po GnuCash program do prowadzenia budżetu domowego z rodziny “powinienem być spolszczony, ale po drodze coś nie wyszło”. Czyli część rzeczy mamy w nim w naszym rodzimym języku, część po angielsku.

Najbardziej boli, że wszystkie kategorie są w języku angielskim. Naprawdę nie dało się tak podstawowego słownictwa przetłumaczyć? Każdą z kategorii możemy wyedytować i zmienić nazwę na polską, ale litości… Producent mógł to szybciej i łatwiej zrobić. A tak, jeśli chcemy mieć wszędzie polskie nazewnictwo, musimy się liczyć z tym, że zmarnujemy na to trochę czasu.

Interfejs? Cóż, do ładnych on moim zdaniem nie należy. Ale jeśli przyzwyczaimy się do “przykurzonej” palety barw, to da się z nim zaprzyjaźnić. Jego brzydotę rekompensuje też w pewnym stopniu intuicyjna obsługa.

Co oferuje darmowa wersja programu AceMoney Lite?

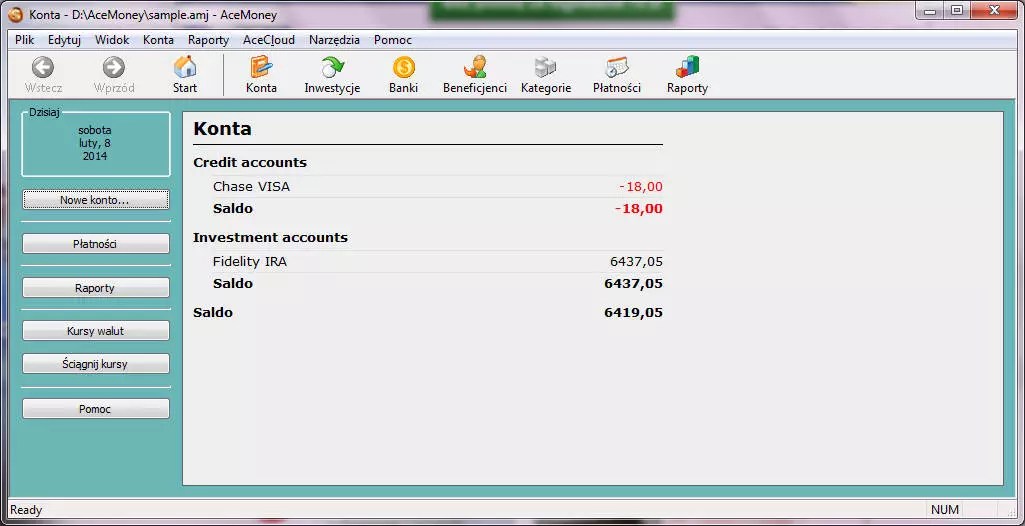

Wersja darmowa programu umożliwia prowadzenie tylko dwóch kont bankowych. Co irytuje najmocniej, to to, że na rozwijanej liście banków brakuje polskich przedstawicieli (o, jest np. Deutsche Bank, który u nas też działa…). Mało jest też typów kont. Pod tym względem program jest dość słabo dostosowany do polskiego rynku.

AceMoney Lite oferuje podstawowy panel inwestycyjny, dzięki któremu możemy śledzić np. aktualne ceny akcji, stopę zwrotu. Przystępne są też opcje wyszukiwania i filtrowania.

Niestety nie mamy co liczyć na szczegółowe analizy i wykresy.

Najciekawsza w programie jest sekcja raportów. Do wyboru mamy raporty przepływu gotówki, wpływów i wydatków według kont lub kategorii czy też beneficjentów, w tym w ujęciu miesięcznym. Ale to ciągle za mało.

Z przedstawionych programów AceMoney jest moim zdaniem najsłabszy, ale i najłatwiejszy w obsłudze. Dla kogoś niezorientowanego w tematyce finansów i ogarnianiu swojego budżetu domowego w zupełności wystarczy na dobry początek. Później jego braki w funkcjonalnościach zaczną uwierać.

Program AceMoneyLite jest do pobrania stąd. Warto na koniec dodać, że AceMoney Lite daje możliwość synchronizacji bazy z wersją programu przeznaczoną na urządzenia mobilne.

Pozostałe programy do prowadzenia budżetu domowego warte wzmianki

MoneyMe

Dzięki MoneyMe będziemy monitorować wiele kont bankowych. Oferuje nietypową funkcjonalność: program potrafi przechowywać zdjęcia i inne załączniki powiązane z rejestrowanymi transakcjami. Dzięki temu możemy archiwizować np. faktury i paragony. Ta funkcja pozytywnie wyróżnia go na tle konkurentów.

Dodatkowo MoneyMe umożliwia zarządzanie kuponami i zniżkami (dzięki czemu na bieżąco będziemy z obowiązującymi promocjami), zabezpieczanie dostępu do naszego profilu hasłem, a także zmianę domyślnego wyglądu programu (oferuje tzw. skórki). Mała rzecz, a cieszy.

Niestety, polskie tłumaczenie tutaj też jest kulawe.

HomeBank

Program pozwala na import plików QIF, QFX, CSV oraz eksport do QIF. Chwała mu za to, ponieważ sam HomeBank nie ma żadnej listy gotowych kategorii. Albo będziemy strukturę kategorii tworzyć sobie od podstaw, albo możemy ją zaimportować z pliku .CSV. Nasz budżet domowy program przechowuje jako bazę danych z rozszerzeniem .XHB .

HomeBank umożliwia stworzenie profilu dla kilku użytkowników, więc cała rodzina może na nim tworzyć budżet domowy. Poza tym zawiera niewiele opcji.

ePortfel

Program niby bezpłatny, ale aby z niego korzystać, wymagana jest rejestracja na stronie projektu. Wtedy też będziemy mogli pobrać zestaw przykładowych kategorii wydatków. Program pozwala na bezpośredni import historii rachunków z serwisów internetowych banków. Niestety coś u mnie nie chciał się odpalić, mimo spełnienia wymogów technicznych.

Który program do prowadzenia budżetu domowego warto wybrać?

Odpowiedź jest prosta: ten, który spełni Twoje oczekiwania i jest szyty na miarę Twoich potrzeb. Jeśli opracowujesz swój budżet domowy w podstawowym zakresie, nie prowadzisz działalności gospodarczej ani żadnych inwestycji, to niepotrzebny Ci kombajn pokroju GnuCash. Sięgnij wtedy po mniej rozbudowaną aplikację, której się nie przestraszysz.

Najważniejsza jest prostota obsługi i automatyzacja najważniejszych funkcji. Np. import danych z kont bankowych. Moim zdaniem równie ważną rolę odgrywa przystosowanie programu do polskich realiów i dobre tłumaczenie. Pod tym względem najlepsze wydają się mi Finanse Domowe. Ich autor jest Polakiem, doskonale więc wie, jakie bolączki w zakresie finansów nękają mieszkańców kraju nad Wisłą 😉 Program wciąż jest rozwijany, często pojawiają się aktualizacje. Swoje sugestie i uwagi można zgłosić twórcy bezpośrednio z poziomu aplikacji. No i spokojnie program Finanse Domowe wraz z kopią pliku budżetu domowego wrzuci się na pendrive i przeniesie gdzieś indziej.

Zdaję sobie sprawę, że powyższe zestawienie pewnie nie jest kompletne. Możliwe, że istnieją inne aplikacje, z którymi się dotychczas nie spotkałam i ich nie przetestowałam. Znacie inne dobre programy tego typu, które wciąż są rozwijane, dostępne w języku polskim i w dodatku bezpłatne? Podzielcie się proszę swoimi doświadczeniami w komentarzach.

Super! Wreszcie znalazłam to, czego szukałam! Dzięki za Twoja pracę 😉

Miło mi to czytać 🙂 ten post to ostatnia część cyklu, zajrzyj jeszcze do 2 wcześniejszych wpisów, może i tam znajdziesz coś dla siebie 😉 Pozdrawiam, Dana.

Ja korzystam ze stareeeeego już Skarbnika (dorwany parę lat temu na proocji w sklepie nie dla idiotów 😉 ) i w sumie posiada jak dla mnie wszystko co powinien mieć. Jednak w odniesieniu do Twojego artykułu oprócz “płatne” to w sumie zaliczyłbym go także do kategorii “nierozwijane”, bo na odpowiedź supportu odnośnie problemu z programem czekam już jakieś 2 lata 😀

Bardzo, ale to bardzo fajny blog! Co do programów do budżetowania – nic nie zastąpi starego dobrego Excela dostosowanego do własnych potrzeb 🙂 Pozdrawiam serdecznie!

Obecnie bardziej przydają się aplikacje mobilne, które pomagają oszczędzać i zarządzać budżetem. Polecam zobaczyć sobie ten artykuł: publicrelations.pl/6-aplikacji-ktore-ulatwia-oszczedzanie-2/ . Sporo można się dowiedzieć. Co prawda większość aplikacji jest wam znana, ale ja osobiście z kilku zacząłem dopiero korzystać po przeczytaniu tego 😀

Hej okok 😉 fakt, teraz dużo osób korzysta z mobilek przy ogarnianiu swoich finansów. Stąd też osobne artykuły na blogu im poświęcone:

http://kobiecefinanse.pl/finansowe-aplikacje-na-smartfona/

http://kobiecefinanse.pl/wygodne-zakupy-z-listonic/

Pozdrawiam!

Właśnie udostępniłem pierwszą wersję aplikacji desktopowej XMoney, która ma w zamyśle zastąpić arkusze kalkulacyjne w zarządzaniu budżetem domowym:

xmoney-zarzadzanie-budzetem-domowym

Przypadkiem trafiłam na tą stronę, ale zaraz na pewno zajrzę do wcześniejszych części, podoba mi się ten temat 🙂

A ja polecam “Finanse domowe 2”

Dla zaczynających przygodę z budżetem polecam Finice, prosta i przyjemna mobilna aplikacja po polsku 🙂 Można znaleźć na Google Play

Moim zdaniem zabrakło tu aplikacji Budżet Domowy. Testowałem wszystkie powyższe i ten zdecydowanie najlepszy jest, a w zestawieniu nie ma. Dlaczego? Zresztą polecam Czytelnikom samodzielne pobranie, sprawdzenie i zweryfikowanie:

https://www.pakietprzedsiebiorcy.pl/budzet-domowy